안녕하세요 어제는 추웠는데 오늘은 따뜻하네요. 저는 12월 8일 오후 5시에 이 블로그를 작성하고 있습니다. 오늘 점심은 구내식당에서 파닭을 낸다고 했는데, 메뉴판을 잘못 읽어서 사실 맛없는 점심이었습니다. 그러고보니… .. 요즘 1일 1식을 하려고 해서 점심을 맛있게 먹고 싶었는데 완전 실패.

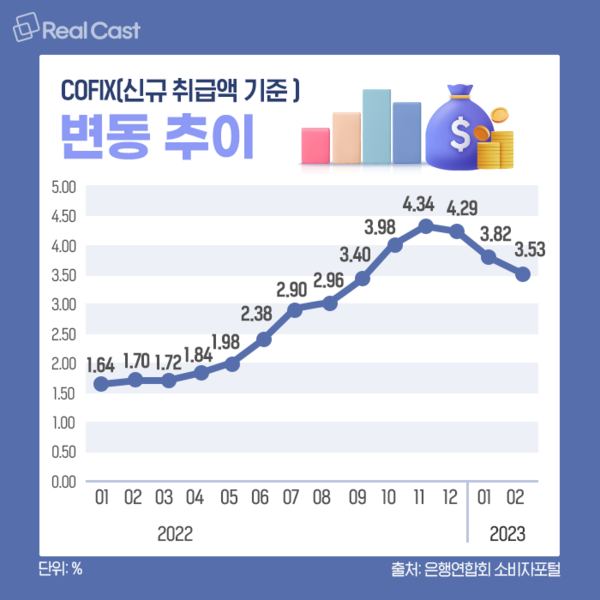

이번에 알아볼 조건은 전세자금대출 정보를 확인하는 것입니다. 첫째, 전세자금대출은 3가지 보증보험으로 이루어지기 때문에 조건을 잘 살펴보고 어떤 것이 나에게 맞는지 시간을 가지고 따져보는 것이 좋다. 전세자금대출은 대부분 변동금리로 나오므로 지금처럼 기준금리가 오르면 많은 분들이 힘들어하실 것 같습니다. 이 어려운 상황을 버티고 선택을 하기 전에 새로운 입주율과 재유예 비율을 1에서 10까지의 척도에서 고려할 수 있기를 바랍니다.

최근에는 집주인들도 세입자를 구하는 데 어려움을 겪고 있습니다. 세입자들도 보증금을 돌려받지 못하는 것에 대해 걱정하고 있습니다. 우선 한도는 최대 보증금의 80%이며, 추가 한도를 받고 싶다면 신혼부부 조건이나 소득증빙을 충족하면 최대 90%까지 전세대출을 이용할 수 있다. 하지만 최근 전국 아파트 시장의 가격 하락으로 인해 보증금으로 계약하는 것이 안전합니다. 보증기관에 따라 법에 따라 90% 또는 100%까지 높게 보증하는 곳도 있으니 잘 선택하시기 바랍니다.

가장 먼저 찾을 수 있는 것은 소득 증빙으로 주택금융공사의 HF입니다. 일반적으로 내 소득에 따라 1년에 최대 3.5까지 신청할 수 있는데, 다른 부채가 있을 경우 전체가 아닌 다른 부채의 2%만 공제됩니다. 두 번째는 부동산보증업체 HUG인데 보증금반환보험이 자동으로 추가된다 나중에 보증금을 돌려주지 않더라도 부동산보증업체가 소액부터 먼저 돌려주기 때문에 수요가 가장 크다. 서울보증보험 SGI는 보증금 한도 없이 최대 5억까지 모든 대출이 가능합니다.

예금대출의 경우 보증 종류와 보유 주택 수에 따라 DSR 산정, 신용점수 등이 달라진다. 예를 들어 서울에서 보증하면 수도권은 최대 7억까지 예금할 수 있지만 지방에서는 최대 5억까지 예치할 수 있고 대출 자체도 최대 5억 등 조건이 있기 때문에 잘 확인해야 합니다.

마지막으로 소득이 없더라도 보증금의 80%를 금고 등으로 사용할 수 있어 소득이 없는 분들에게 가장 유리한 조건입니다. 소득이 6000 미만인 경우 집주인의 동의하에 최대 90%까지 가능합니다.