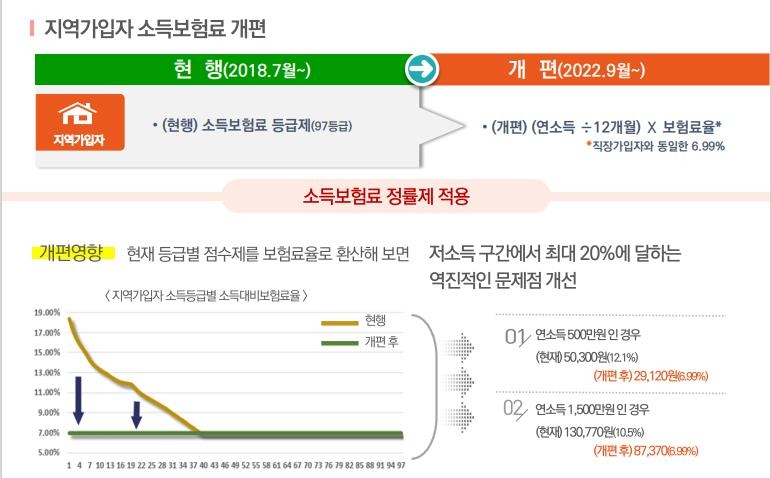

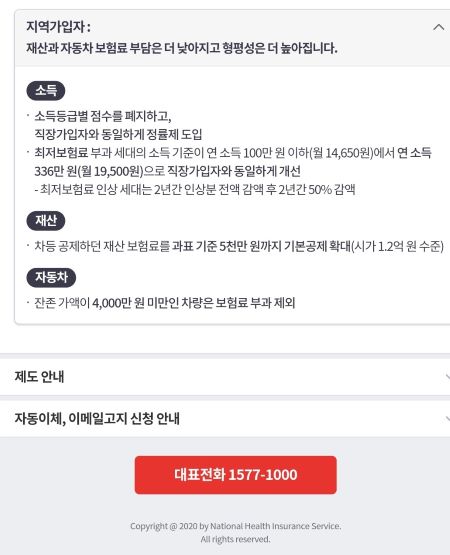

2023년에는 지역 사용자 소득 범주에 대한 보험료 계산이 계층형 시스템에서 통합 요율 시스템으로 크게 변경됩니다. 이에 국내 가입자의 보험료 고정금리 소득점수 산정에 대한 이해를 돕기 위해 정리한 글입니다. 1. 2023년부터는 지역보험료를 통합요율제로 변경하고, 2022년 9월부터 2단계 의료보험료 부과제 시행으로 지역보험료 징수기준을 상향한다. 변동폭이 꽤 커서 일정액 징수로 변경되었는데, 2022년에는 소득의 6.99%, 2023년에는 7.09%로 징수하게 됩니다. 208.4원.

한편, 2023년 지역 이용자의 최저 보험료는 1만9780원, 상한은 391만1280원이다.

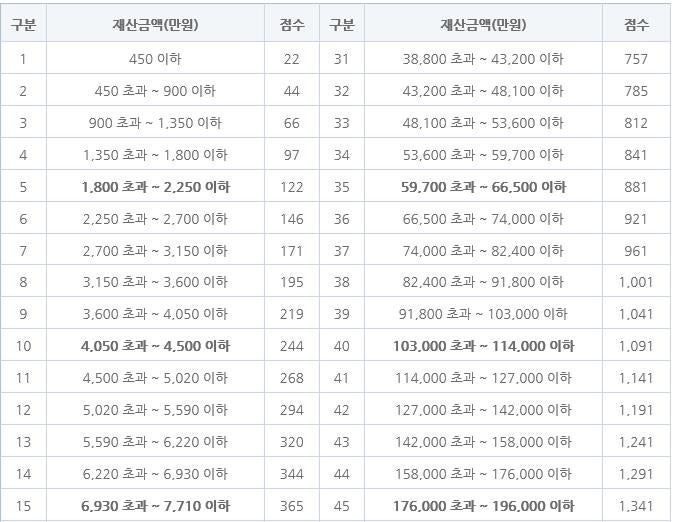

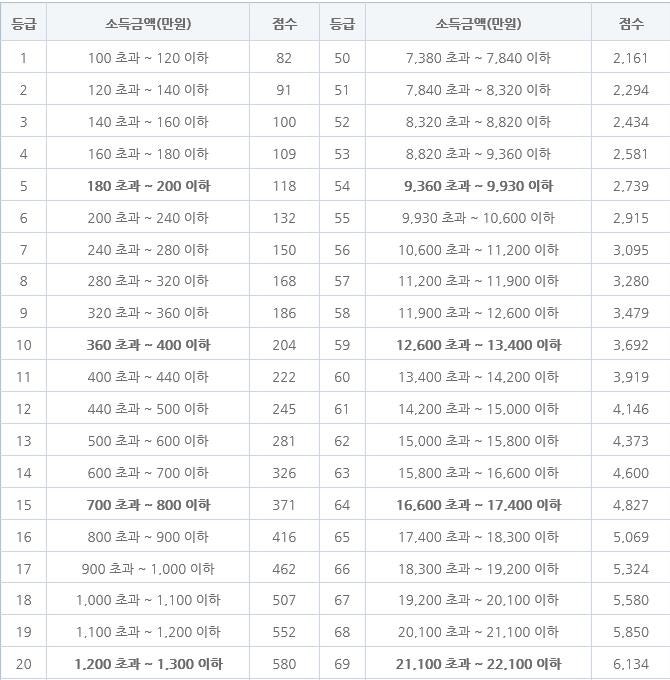

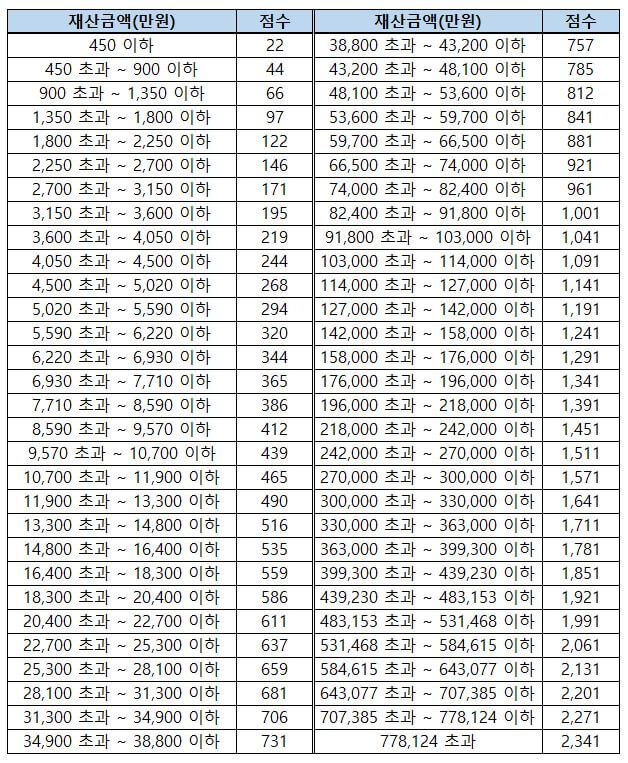

2. 2023년 지역이용자 소득점수 및 보험료 산정내역 2023년에는 지역이용자 소득에 대한 보험료가 건강보험료 소득의 7.09%로 고정요율로 변경되나 보험료 산정방법은 이미 매우 상세하게 되어 있습니다. 2023년 1월 1일부터 적용되는 방식은 다음과 같습니다 – 소득 336만원 미만은 95.259점, 소득 6억 6199만원 이상은 18,768.13점

국내 사용자의 소득 포인트 계산 공식은 비교적 복잡하지만 월 보험료의 간단한 계산 방법은 “연 소득 * 0.0709/12개월”이며 결과는 동일합니다. 월수입이 3000만원이면 월 보험료는 177,000원으로 연간 2127만원이고, 연소득이 1억원이면 월 보험료는 590,000원으로 709만원이다. 확정은 구조조정안에서 발표한 내용과 일치하지만 국내 가입자 입장에서는 수익 대비 보험료 부담이 매우 높아 안타깝다. (직원 가입자는 7.09의 50%만 납부)

3. 내국이용자 보험료에 반영되는 소득은 종합소득이며, 내국이용자 보험료에 반영되는 소득의 범위는 소득세법에서 규정하는 종합소득과 동일하며, 구체적으로는 이자소득, 배당소득, 사업소득, 근로소득을 포함합니다. , 연금 소득 및 기타 소득 .

그 중 사업, 금융 및 기타 소득의 100%, 연금 및 근로 소득의 50%를 반영합니다.

금융소득 금융소득으로 분류되는 이자소득과 배당소득은 전액 반영하되 연간 금융소득이 1000만원 미만이면 건강보험료에 반영하지 않는다. 또한, 소득세법상 금융소득은 금융상품에서 발생하는 이자 및 배당소득을 포함한 종합소득에 포함되어 금융소득의 분리과세 및 통합과세가 적용됩니다. 다만, 비과세 금융상품의 이자소득은 종합소득에서 제외되므로 금융소득에서도 제외된다.

근로소득 근로소득은 소득의 50%이며, 소득세법에서 정하는 근로소득공제는 적용되지 않습니다. 참고로 급여 소득 공제는 아래의 총 급여 범위에 따라 차등 적용되며, 최대 공제 한도는 2천만원입니다.

연금소득 지역가입자 건강보험료에 반영되는 연금소득은 국민연금, 공무원연금, 군인연금 등 공적연금이며, 2022년 9월부터 연금소득 반영률이 30%에서 50%로 높아진다. 단, 장애연금, 유족연금, 기초연금은 비과세로 전 세계 소득에 포함되지 않으며, 국내 가입자의 보험료 산정에도 반영되지 않는다. 또한 연금과 개인연금은 사적연금으로 건강보험료에 반영되는 연금소득과는 아무런 관련이 없다.

4. 소득은 가족구성원의 합산이며, 신청은 매년 11월에 합니다. 지역 피보험자의 보험료를 합산하여 세대주에게 부과합니다. 따라서 금융소득을 포함한 모든 소득이 지역가입자의 소득점수에 반영됩니다. 가입자는 개인 기준이 아닌 지역 가입자 가족의 합으로 평가되는데, 이는 세대 개념으로 이해되는 것으로 보인다. 다만, 경제적 소득이 1000만원 미만인 내국인 가입자의 경우에는 건강보험료 산정에 경제적 소득이 반영되지 아니하므로 개인의 합계로 이해하여야 한다. 물론 가족 중 직장가입자나 피부양자는 지역가입자가 아니므로 가족금액에 포함되지 않는다. 지역가입자 보험료는 소득세법, 지방세법에 규정된 재산세에 따라 매년 11월부터 소득을 기준으로 징수합니다. 10월에 사람을 모집하고 11월에 보험료를 신청했습니다.

지금까지 2023년 국내 이용자의 보험료를 산정할 때 소득 부문의 보험료를 고려했습니다.감사해요